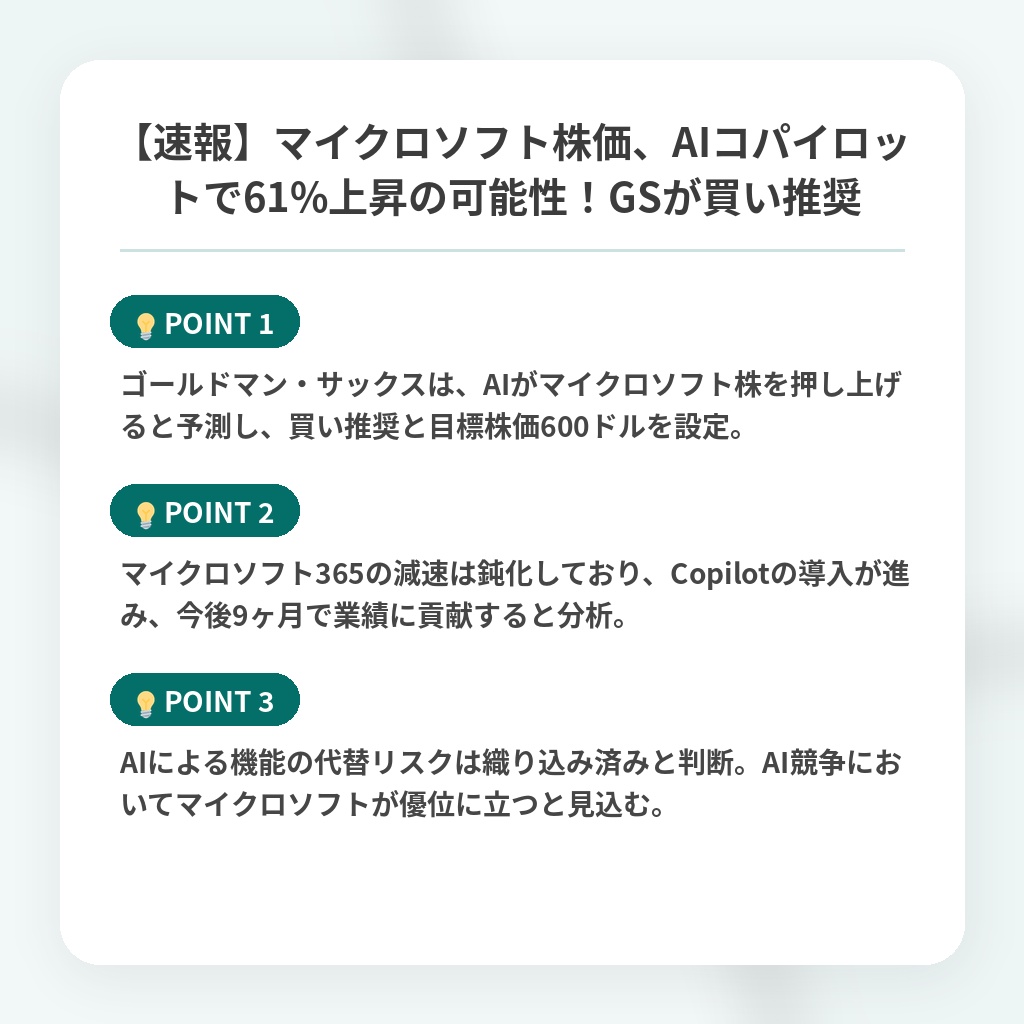

【速報】マイクロソフト株価、AIコパイロットで61%上昇の可能性!GSが買い推奨

マイクロソフト株のニュース概要

ゴールドマン・サックスは、人工知能(AI)の進化が「マグニフィセント・セブン」と呼ばれる主要テクノロジー株を押し下げるのではなく、むしろ押し上げると見ており、マイクロソフトの株価上昇の可能性に注目しています。

マイクロソフト株に対して「買い」の評価を維持し、目標株価を600ドルに設定しており、これは直近の終値から約61%の上昇余地があることを示唆しています。

アナリストのガブリエラ・ボルヘス氏は、マイクロソフト365の減速ペースが鈍化しており、コパイロットのデータが改善されていること、そして同社のAI搭載エンタープライズライセンスの導入が進むことで、今後9ヶ月以内に業績に貢献し始めると分析しています。

マイクロソフト株は今年に入ってから低迷しており、3月末までの3ヶ月間で23%下落し、2008年以来最悪の四半期となりました。S&P500の年初来の3.5%減少し、マグニフィセント・セブンの中では最もパフォーマンスが低い銘柄となっています。

投資家は、クロード・カウワークのようなAIツールがマイクロソフト365に取って代わる可能性を懸念していますが、ゴールドマン・サックスはAIツールがマイクロソフト製品群に不可欠な要素として組み込まれると予想しています。

マイクロソフトはAIを活用した製品サイクルにおいて、AIコンピューティングのリーダーシップからコパイロット、プラットフォームおよびアプリケーション層でのエージェントオーケストレーションまで、最も有利な立場にあると見ています。

AIによる仲介リスクはすでに株価に織り込まれていると判断しており、コパイロットの機能が他のAIツールに劣るという認識があるにもかかわらず、その評価は変わりません。

LSEGのデータによると、マイクロソフトを分析している60人のアナリストのうち55人が「買い」または「強買い」の評価をつけています。

AI戦略の注目ポイント

- ゴールドマン・サックスは、AIがマイクロソフト株を押し上げると予測し、買い推奨と目標株価600ドルを設定。

- マイクロソフト365の減速は鈍化しており、Copilotの導入が進み、今後9ヶ月で業績に貢献すると分析。

- AIによる機能の代替リスクは織り込み済みと判断。AI競争においてマイクロソフトが優位に立つと見込む。

株価上昇の分析・解説

ゴールドマン・サックスの分析は、AI進化が「マグニフィセント・セブン」全体を押し上げるという、従来の懸念を覆す示唆に富んでいます。

特にMicrosoftのケースは、AIによる破壊的イノベーションを、既存事業の強化と捉える視点が重要です。

株価低迷の背景には、AIツールによる代替リスクへの投資家の不安があるものの、これは既に織り込み済みと判断されています。

MicrosoftがAIコンピューティング基盤からアプリケーション層まで、AIサイクル全体をリードするポジションにあることが、強気の根拠となっています。

コパイロットの機能面での遅れが指摘される一方、AIツールがMicrosoft製品群に不可欠な要素として統合されるという予測は、単なる機能追加以上の意味合いを持ちます。

今後9ヶ月以内に、エンタープライズライセンスの普及が業績に貢献し始めるとの見通しは、具体的な成長シナリオを示唆しています。

Microsoftは、AIを活用した製品サイクルにおいて、競争優位性を確立し、市場を牽引していく可能性が高いと考えられます。

株価目標600ドルは、今後の成長ポテンシャルを反映したものであり、投資家の注目を集めるでしょう。

※おまけクイズ※

Q. ゴールドマン・サックスがマイクロソフト株に対して設定した目標株価はいくらか?

ここを押して正解を確認

正解:600ドル

解説:記事の冒頭で、ゴールドマン・サックスがマイクロソフト株の目標株価を600ドルに設定していることが明記されています。

まとめ

マイクロソフト株が低迷している状況ですが、ゴールドマン・サックスはAI進化によって株価が上昇すると予測しています。AI搭載ライセンスの普及や、マイクロソフト365の減速鈍化などが期待されており、目標株価は600ドルと高めに設定されています。AIツールによる代替リスクは織り込み済みと判断されており、マイクロソフトのAI戦略に自信が示されています。今後の業績改善に期待したいですね。