【速報】マイクロソフト決算、Azureが39%増!AI投資も加速で株価は?

マイクロソフト決算のニュース概要

マイクロソフトは、四半期決算で市場予想を上回る好調な結果を発表し、クラウド事業であるAzureの成長に対する強気な見通しを示しました。

しかし、株価に関する主要な議論は決着しておらず、時間外取引での株価反応は限定的でした。

マイクロソフトの会計2026年第3四半期の売上高は、前年比18%増の828億9000万ドルとなり、LSEGのコンセンサス予想の813億9000万ドルを上回りました。

一株当たり利益は4.27ドルで、前年比23.4%増となり、LSEGのコンセンサス予想の4.06ドルも上回っています。

Azureのクラウド収益成長率は、為替換算ベースで39%と、FactSetのコンセンサス予想の38%を上回りました。

Azureの成長ガイダンスは、現在の四半期において39%から40%と予想されており、これはFactSetのコンセンサス予想の約37%を上回る数値です。

また、AIコンピューティング能力の増強に向けた設備投資を拡大する計画も明らかにしました。

一方で、マイクロソフトは依然としてソフトウェア企業であり、席数ベースのライセンス販売に依存しているという事実から逃れることはできません。

AI時代において、企業が人員削減を行う中で、残りの従業員が多額のAIコンピューティングリソースを使用しているため、従来の顧客への課金方法を見直す必要性が生じています。

CEOのサティア・ナデラ氏は、ハイブリッドソリューションを提案しており、その有効性については今後の検証が必要です。

マイクロソフトは、Copilotの有料席数が1500万席から2000万席に増加しており、継続的な平均収益増加が見込まれています。

マイクロソフトは、2026年の設備投資額を約1900億ドルと予測しており、これは前年比で約61%の増加となります。

AzureとAIの注目ポイント

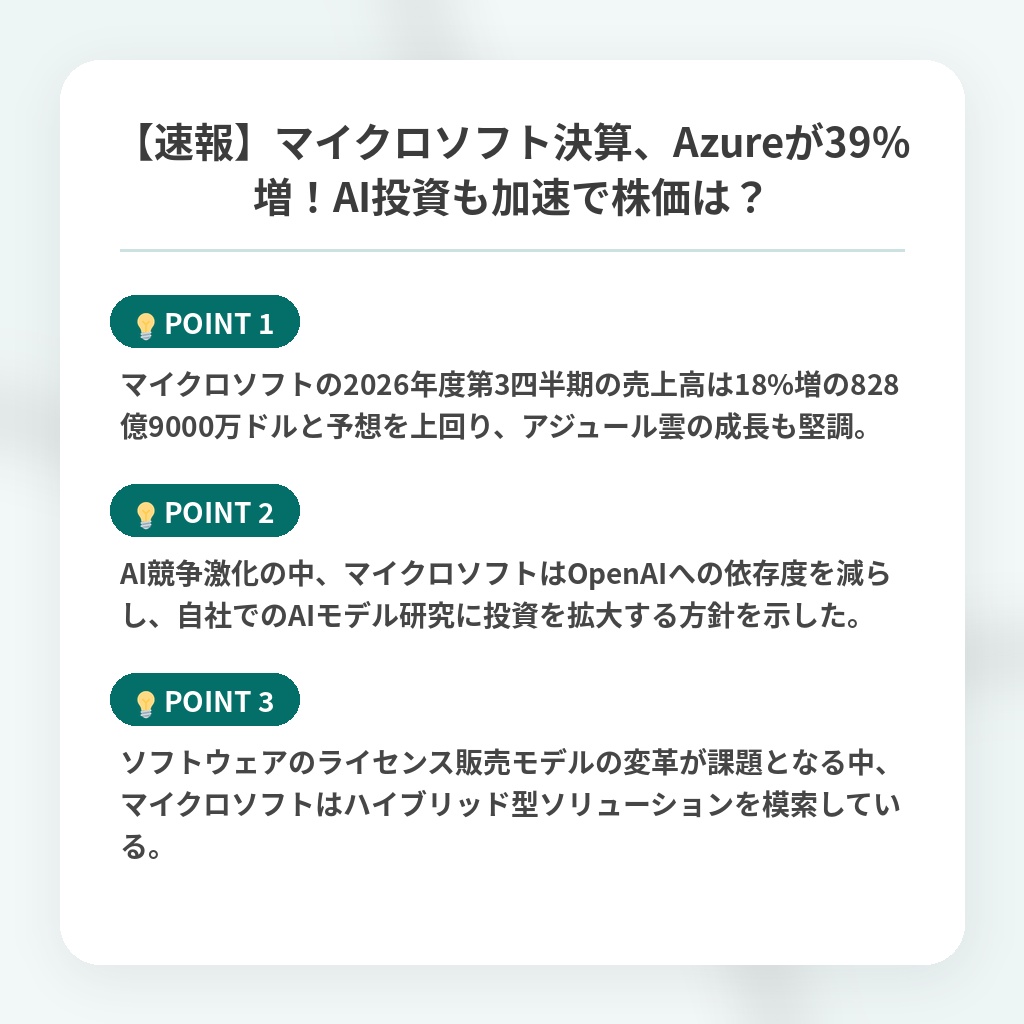

- マイクロソフトの2026年度第3四半期の売上高は18%増の828億9000万ドルと予想を上回り、アジュール雲の成長も堅調。

- AI競争激化の中、マイクロソフトはOpenAIへの依存度を減らし、自社でのAIモデル研究に投資を拡大する方針を示した。

- ソフトウェアのライセンス販売モデルの変革が課題となる中、マイクロソフトはハイブリッド型ソリューションを模索している。

クラウド戦略の分析・解説

マイクロソフトの四半期決算は、市場予想を上回る好調な結果となりましたが、株価への影響は限定的であり、投資家の懸念が払拭されたわけではありません。

特に注目すべきは、クラウド事業Azureの成長率が依然として高く、今後の成長への期待が高まっている点です。

しかし、マイクロソフトが長年培ってきたソフトウェアライセンス販売モデルの持続可能性に対する疑問は解消されておらず、AI時代における新たな課金モデルへの移行が急務となっています。

AIコンピューティング能力の増強に向けた巨額の設備投資は、Azureのキャパシティ制約を解消し、OpenAIへの依存度を低減させるための戦略と見られます。

Copilotの有料席数増加も明るい兆しですが、競合他社の台頭や「AIがソフトウェアを侵食する」という懸念も根強く残っています。

今後の焦点は、ハイブリッドソリューションの有効性や、AI時代に適応した新たなビジネスモデルを確立できるかどうかに絞られます。

マイクロソフトは依然として市場をリードする存在ですが、過去の成功体験に囚われず、変化を恐れない姿勢が求められています。

投資家は、マイクロソフトがこれらの課題にどのように対応していくのか、慎重に見極める必要があるでしょう。

現状では、様子見のスタンスを維持し、今後の動向を注視することが賢明です。

※おまけクイズ※

Q. 記事の中で、マイクロソフトの会計2026年第3四半期の売上高は、前年比で何%増となった?

ここを押して正解を確認

正解:18%

解説:記事の冒頭で「マイクロソフトの会計2026年第3四半期の売上高は、前年比18%増の828億9000万ドルとなり」と記載されています。

まとめ

マイクロソフトの決算は、Azureの好調で市場予想を上回る結果となりました。AIへの投資も加速しており、今後の成長に期待が持てます。しかし、従来のソフトウェアライセンスモデルからの転換は依然として課題であり、新たな課金方法の確立が重要です。株価の反応は限定的で、投資家の慎重な姿勢が伺えます。AI競争が激化する中で、マイクロソフトがどのように変化に対応していくのか、引き続き注目していきたいですね。