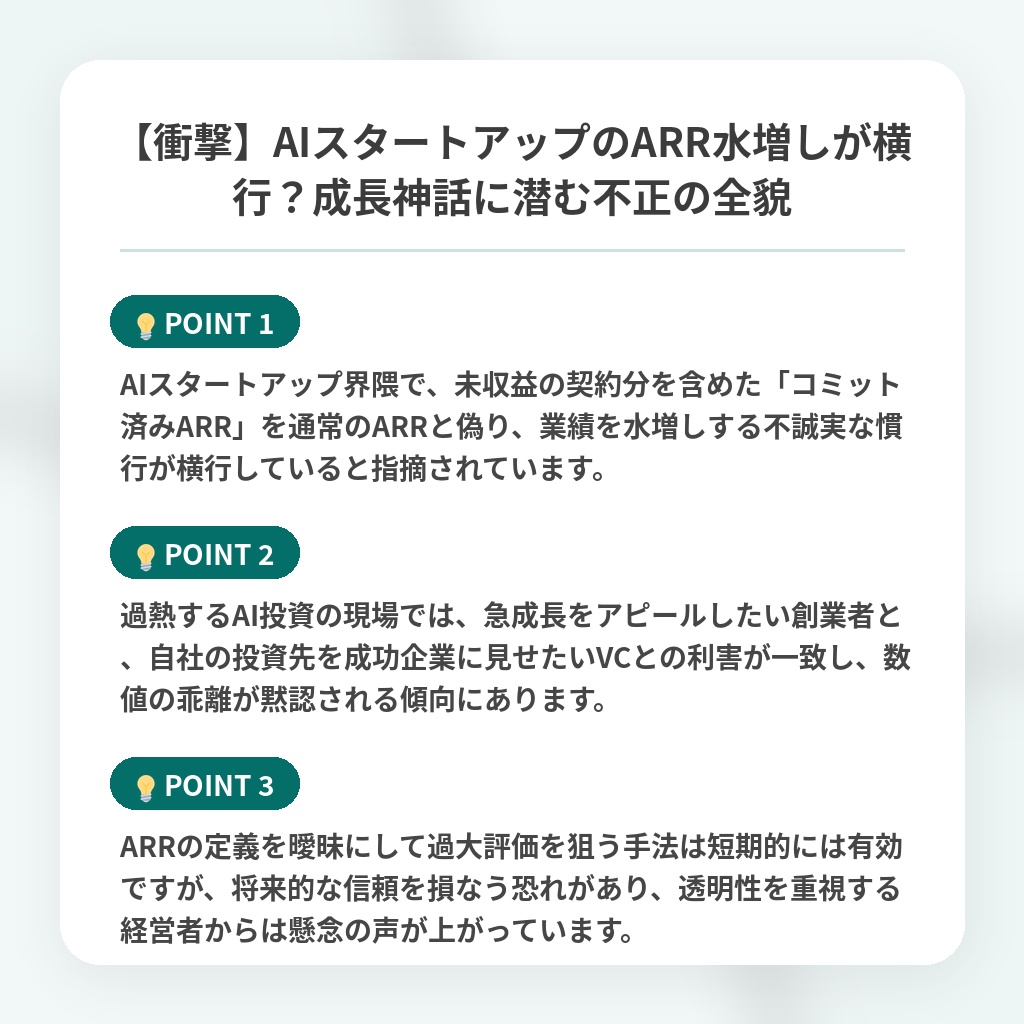

【衝撃】AIスタートアップのARR水増しが横行?成長神話に潜む不正の全貌

AIスタートアップのARR水増し問題のニュース概要

法務AIスタートアップであるスペルブックのスコット・スティーブンソン最高経営責任者は、多くのAIスタートアップが公開している年間経常収益の数字が誇張されているという不正を告発しました。本来、年間経常収益は契約済みの顧客からの年間収益を指す指標ですが、一部の企業は契約を交わしたものの未導入の案件を含むコミット済みの収益を年間経常収益として公表する手法を用いています。さらに短期間の収益を年間ベースに換算する年換算収益率を年間経常収益と混同させる手法も横行しています。こうした過大評価は、高い成長を求める投資家からの圧力や、競争優位性をアピールしたいスタートアップ側の思惑によって助長されています。業界内では、これらの水増しされた数字は日常的な問題として認知されており、投資家もその背景を理解しつつ黙認するケースが少なくありません。しかし、専門家はこのような透明性を欠く手法は短期的には評価を高める可能性があるものの、長期的には企業体質を悪化させ、市場からの信頼を損なう危険な行為であると警鐘を鳴らしています。AIブームの中で急成長を演出するために数字が操作される現状は、健全な市場の発展を阻害する要因となっています。

AIスタートアップによる収益数値水増しの注目ポイント

- AIスタートアップ界隈で、未収益の契約分を含めた「コミット済みARR」を通常のARRと偽り、業績を水増しする不誠実な慣行が横行していると指摘されています。

- 過熱するAI投資の現場では、急成長をアピールしたい創業者と、自社の投資先を成功企業に見せたいVCとの利害が一致し、数値の乖離が黙認される傾向にあります。

- ARRの定義を曖昧にして過大評価を狙う手法は短期的には有効ですが、将来的な信頼を損なう恐れがあり、透明性を重視する経営者からは懸念の声が上がっています。

ARR不正操作が招く市場の歪みと構造的リスクの分析・解説

AIスタートアップにおける収益指標の不透明な水増しは、単なるPR上の誇張ではなく、シリコンバレーの構造的な歪みを浮き彫りにしています。この問題の本質は、投資家と創業者が「成長神話」を維持するために、本来厳格であるべき財務規律を意図的に放棄している点にあります。契約ベースの収益を架空の将来予測で塗り固める行為は、市場における公正な比較を不可能にし、AIバブル特有の非現実的な時価総額を正当化する道具と化しています。

今後、この「数字の錬金術」は限界を迎え、IPOやM&Aを控えた段階で深刻なデューデリジェンスの拒絶を招くでしょう。過大評価された企業は、顧客の解約や実装の遅延が表面化した瞬間に急激なバリュエーションの修正を強いられ、市場全体の信頼を失うことになります。長期的には、透明性を武器にする企業が選別され、現在の「売上至上主義」から「真のキャッシュフロー創出能力」を問うフェーズへと、評価基準のパラダイムシフトが起こると予測します。

※おまけクイズ※

Q. 記事の中で言及されている、AIスタートアップがARR(年間経常収益)を水増しするために用いる不適切な手法として、誤っているものはどれですか?

ここを押して正解を確認

正解:前年度の収益を現在の成長率で倍増させる手法

解説:記事内では、未導入の「コミット済み収益」を含める手法や、「年換算収益率」をARRと混同させる手法が挙げられていますが、前年度の収益を倍増させる手法については言及されていません。

まとめ

AIスタートアップ界隈で、ARR(年間経常収益)を過大に算出する不透明な慣行が横行しています。成長神話に囚われ、数字を操作する現状は非常に危ういと感じます。短期的には投資家を惹きつけても、市場の信頼を損なう代償はあまりに大きいものです。今後は、表面的な売上ではなく、真の実力を示す企業だけが選別される健全な市場へと成熟することを期待します。投資判断を下す際は、数字の裏側にある本質を見抜く視点がより重要になるでしょう。