【衝撃】テスラ納車台数が予想超えで25%増も、なぜ株価は7%急落したのか?

テスラの納車台数急増と株価への影響のニュース概要

テスラが発表した2026年第2四半期の車両納車台数は48万126台、生産台数は45万1758台となり、市場予想を大きく上回る好調な結果となりました。

ウォールストリートの市場予想である約40万6600台を大幅に超え、前年同期比で25パーセント、第1四半期比では34パーセントの増加を記録しています。

この納車数のうち、モデル3とモデルYが全体の97パーセントを占めています。

近年テスラは年間販売台数の減少に苦しんでおり、イーロン・マスク氏の政治的言動への反発や連邦税額控除の喪失が影響していました。

今回の業績は、連続する販売減からの回復を目指す同社にとって重要なステップとなります。

しかし、発表翌日の株価は市場の期待を背景にしながらも約7パーセント下落しました。

同社は四半期の納車報告が発表されるたびに株価が下落する傾向が続いており、今回も堅調な数字を提示したものの投資家心理の改善には至りませんでした。

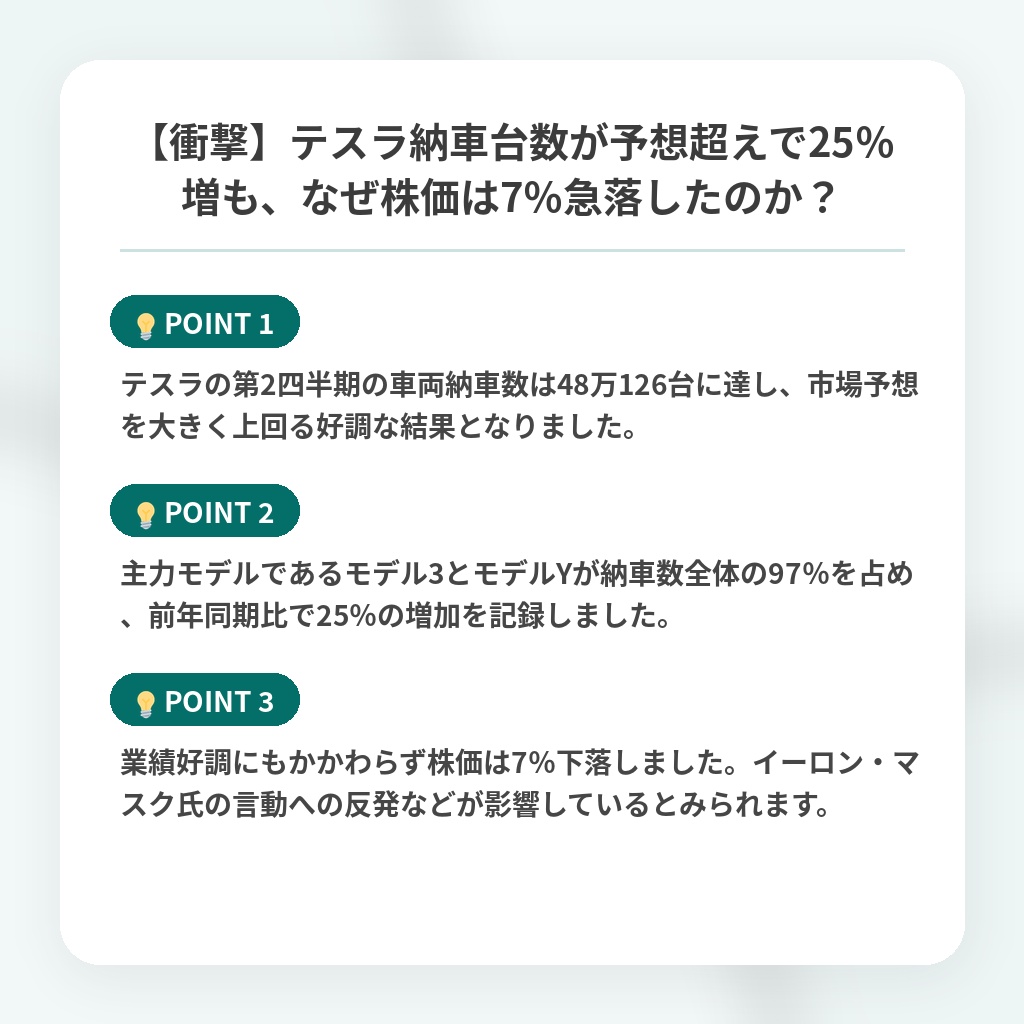

予想超えの納車台数と株価下落の注目ポイント

- テスラの第2四半期の車両納車数は48万126台に達し、市場予想を大きく上回る好調な結果となりました。

- 主力モデルであるモデル3とモデルYが納車数全体の97%を占め、前年同期比で25%の増加を記録しました。

- 業績好調にもかかわらず株価は7%下落しました。イーロン・マスク氏の言動への反発などが影響しているとみられます。

テスラ株価の低迷と業績転換期の分析・解説

今回の業績発表は、テスラのビジネスモデルが「成長株」から「成熟した製造業」へと完全に脱皮したことを象徴する転換点です。

市場が好決算にもかかわらず株価を下げたのは、これが単なる販売の復調ではなく、低価格戦略による薄利多売の定着を意味すると投資家が冷徹に判断したからです。

モデル3とモデルYへの過度な依存は、イノベーション企業としてのプレミアムを剥落させ、従来の自動車メーカーと同様の苦しい価格競争に巻き込まれる未来を予見させます。

今後は、イーロン・マスク氏の政治的立場がブランド価値に与える負の影響と、それを相殺するための販売奨励金コストが収益を圧迫し続けるでしょう。

投資家はもはや台数増ではなく、利益率の改善を強く求めています。

※おまけクイズ※

Q. 記事の中で言及されている、テスラの第2四半期納車数のうち「モデル3」と「モデルY」が占める割合は?

ここを押して正解を確認

正解:97パーセント

解説:記事の序盤で言及されています。

まとめ

テスラの第2四半期納車台数は市場予想を大幅に上回る好調ぶりを見せました。販売減からの回復は明るい兆しですが、市場の反応は厳しく株価は下落しています。投資家は単なる台数増ではなく、利益率の改善という「成熟した企業」としての実力を求めているのでしょう。同社が価格競争の渦中でどうブランド価値を維持し、次の一手を打てるか。イノベーションの力で再び投資家の信頼を取り戻せるのか、今後の動向を注視したいと思います。