【速報】サービズナウ決算:業績は堅調も、中東紛争でサブスク収入に逆風

サービズナウ決算の概要

サービズナウは、2025年7月10日にアイダホ州サンバレーで開催されたアレン&カンパニーのメディア・テクノロジー会議において、第1四半期の業績を発表しました。

ウォール街の予想をわずかに上回る結果となりましたが、中東の紛争がサブスクリプション収入に影響を与えたと報告しています。

1株当たり利益は調整後97セントで、予想されていた96セントを上回りました。

また、売上高は37億7000万ドルで、予想の37億4000万ドルを上回っています。

売上高は前年比で22%増加しました。

当期純利益は4億6900万ドル、1株当たり45セントで、前年同期の4億6000万ドル、1株当たり44セントからわずかに増加しています。

同社は発表の中で、第1四半期のサブスクリプション収入の成長は、中東地域における紛争の影響で、いくつかの大規模なオンプレミス取引の締結が遅れたことにより、約75ベーシスポイントの逆風にさらされたと述べています。

四半期のサブスクリプション収入は36億7000万ドルと報告され、FactSetが予想していた36億5000万ドルをわずかに上回りました。

サービズナウは、2026年度のサブスクリプション収入の予測を、前四半期に発表した155億3000万ドルから155億7000万ドルから、157億4000万ドルから157億8000万ドルの範囲に引き上げました。

CFOのジーナ・マスタントゥオーノはCNBCに対し、通年ガイダンスは現在の地政学的環境を慎重に評価したものであり、中東の紛争とその取引タイミングへの潜在的な影響を考慮して、ある程度の保守的な見通しを取り入れたと述べています。

業績と紛争の注目ポイント

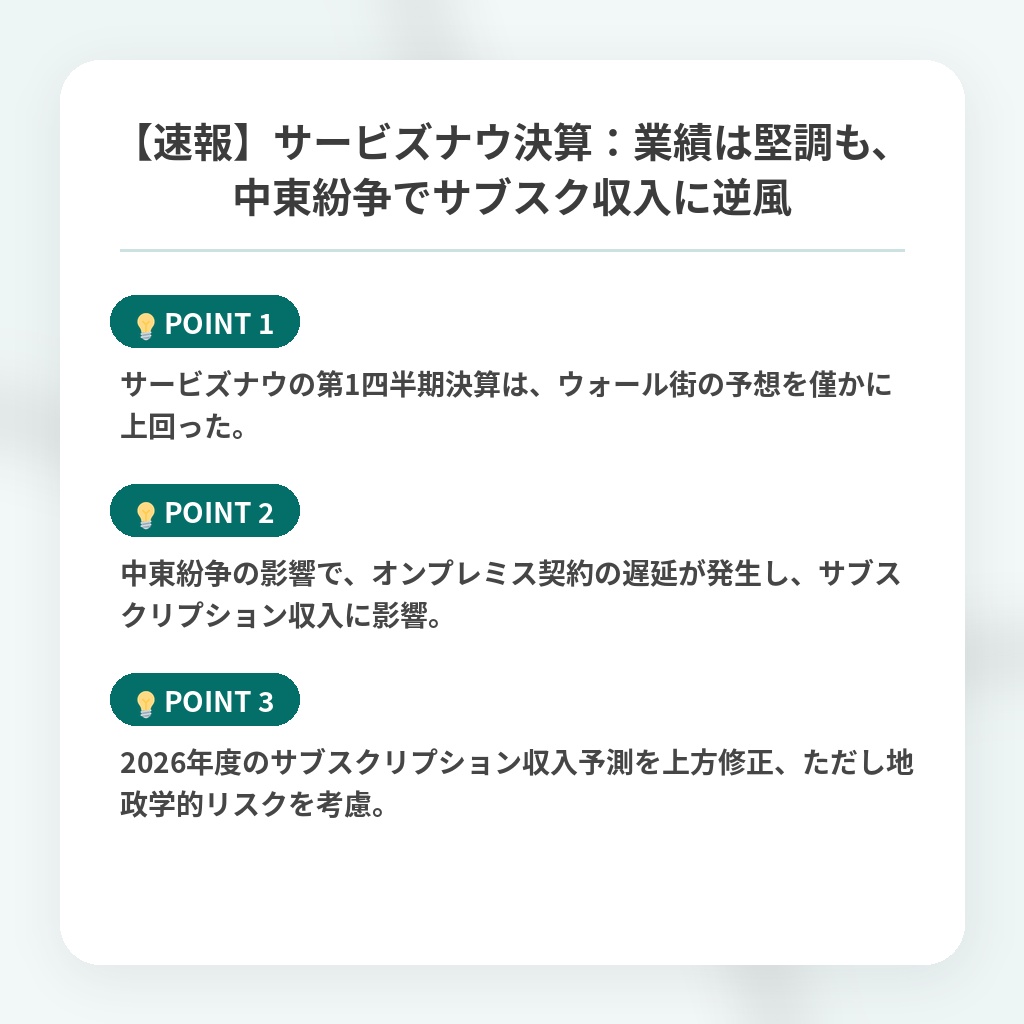

- サービズナウの第1四半期決算は、ウォール街の予想を僅かに上回った。

- 中東紛争の影響で、オンプレミス契約の遅延が発生し、サブスクリプション収入に影響。

- 2026年度のサブスクリプション収入予測を上方修正、ただし地政学的リスクを考慮。

サブスク収入の分析・解説

サービズナウの第1四半期業績は、ウォール街の期待を僅かに上回りましたが、その背景には中東情勢の不安定さが影を落としています。

注目すべきは、サブスクリプション収入の成長が、紛争の影響で大型案件の締結が遅れたことにより、下方修正された点です。

これは、エンタープライズソフトウェア市場において、地政学的リスクがビジネスに直接的な影響を及ぼすことを明確に示唆しています。

今後は、AIを活用したプラットフォームへの投資を加速させ、中東以外の地域での成長を強化することで、この逆風を乗り越えようとするでしょう。

しかし、紛争の長期化や新たな地政学的リスクの発生は、サービズナウだけでなく、他のテクノロジー企業にとっても大きな課題となります。

2026年度の業績予測が上方修正されたとはいえ、その慎重な姿勢は、今後の不確実性に対する意識の高さを示唆していると言えるでしょう。

企業は、リスク管理体制を強化し、サプライチェーンの多様化や事業継続計画の見直しなどを進める必要性が高まっています。

※おまけクイズ※

Q. サービズナウが第1四半期の業績発表で報告した、サブスクリプション収入の成長に対する逆風の原因は?

ここを押して正解を確認

正解:中東地域における紛争の影響によるオンプレミス取引の締結遅延

解説:記事の中で、中東の紛争がいくつかの大規模なオンプレミス取引の締結を遅らせ、サブスクリプション収入の成長に約75ベーシスポイントの逆風をもたらしたと述べられています。

まとめ

サービズナウの第1四半期決算は、わずかに市場予想を上回りましたが、中東情勢がオンプレミス契約の遅延を引き起こし、サブスクリプション収入に影響を与えたようです。それでも、2026年度の業績予測は上方修正されており、AI投資などで今後の成長を目指す姿勢が伺えます。ただ、地政学的リスクを考慮した慎重な見通しからも、今後の不確実性への備えが重要になってくるでしょう。私たちも、こうした状況を注視していく必要がありますね。

関連トピックの詳細はこちら