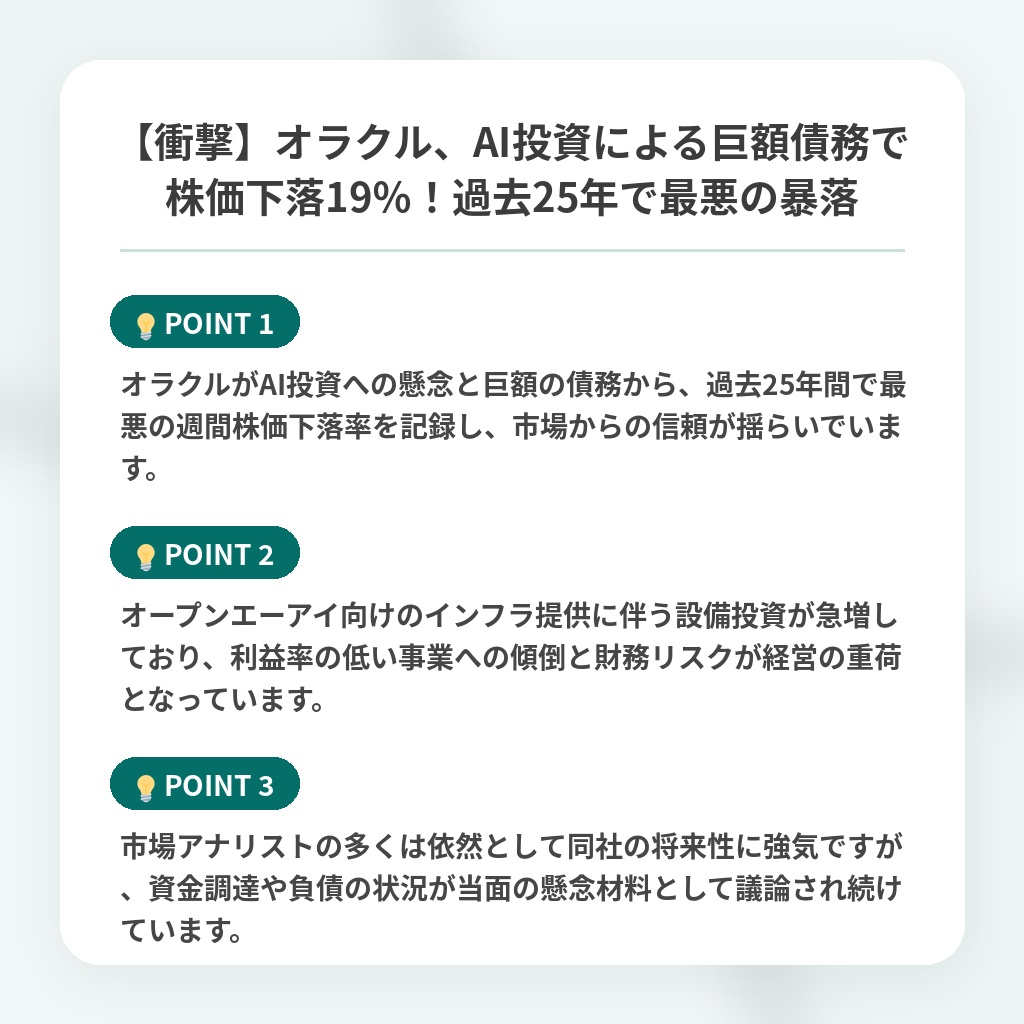

【衝撃】オラクル、AI投資による巨額債務で株価下落19%!過去25年で最悪の暴落

オラクルのAI投資と深刻な株価下落のニュース概要

オラクルは人工知能分野への多額の投資と負債の増大に対する懸念が強まり、過去25年間で最悪の週となりました。

週間の株価下落率は19パーセントに達し、これはインターネットバブル崩壊時以来の急激な下げ幅です。

昨年9月に9000億ドルという時価総額のピークに達して以降、株価は約55パーセントも下落しています。

最大の課題は、オープンエーアイ向けなどの人工知能インフラ構築のために巨額の債務を積み上げていることであり、これが貸借対照表上のリスクとなっています。

今年5月時点で負債総額は約1300億ドルに上り、2026会計年度の設備投資額は前年比162パーセント増の約560億ドルに達しました。

アマゾン、マイクロソフト、グーグルといった競合他社とデータセンター構築で競っていますが、ライバル企業のように完全な技術スタックを販売できない点が経営を圧迫しています。

直近の会計年度では約240億ドルのフリーキャッシュフローのマイナスを記録しました。

今後の資金調達計画も大規模であり、投資家間では負債の増大や資本構成に対する議論が続いています。

しかし、ファクトセットのデータによると、現在でもアナリストの71パーセントが株の買いを推奨しており、市場の評価は依然として強気な傾向にあります。

巨額債務とAI投資に対する市場の懸念の注目ポイント

- オラクルがAI投資への懸念と巨額の債務から、過去25年間で最悪の週間株価下落率を記録し、市場からの信頼が揺らいでいます。

- オープンエーアイ向けのインフラ提供に伴う設備投資が急増しており、利益率の低い事業への傾倒と財務リスクが経営の重荷となっています。

- 市場アナリストの多くは依然として同社の将来性に強気ですが、資金調達や負債の状況が当面の懸念材料として議論され続けています。

オラクルの財務リスクと今後の市場展開の分析・解説

オラクルの今回の株価急落は、単なる市場の調整ではなく、AIインフラ競争における「レバレッジド・ベッティング」という危うい戦略への市場からの厳重注意です。

競合他社が自社開発のチップやAIモデルという高付加価値なスタックを武器にする中、オラクルはインフラ貸し出しという低利益率の戦場に巨額の資本を投下せざるを得ません。

これはAI時代の「土木業者」への転落リスクを意味しており、収益化の遅れが長期的なキャッシュフローを毀損させる可能性を強く示唆しています。

今後、同社は負債による拡張路線の限界に直面し、AIインフラの需要が飽和する前に「利用料の利幅を確保する」か「戦略的提携による資本負担の軽減」という二択を迫られるでしょう。

もしこの方針転換に失敗すれば、現在の強気なアナリストたちの評価も急速に修正され、次なる大規模な資本再編や、さらなる株価調整が待ち受けているはずです。

※おまけクイズ※

Q. 記事によると、オラクルが現在直面している最大の経営課題はどれですか?

ここを押して正解を確認

正解:AIインフラ構築に伴う巨額の債務の増大

解説:記事の概要および注目ポイントにて、オープンエーアイ向けのインフラ構築による債務の積み上げが貸借対照表上のリスクとして言及されています。

まとめ

オラクルがAIインフラへの巨額投資と債務増大を背景に、過去25年で最大の週次下落を記録しました。収益性の高いスタックを持たない同社にとって、土木業者のようなインフラ投資の継続は大きな財務リスクです。強気な市場予測は根強いものの、この「負債による拡張路線」がいつまで維持できるのかは予断を許しません。今後は、コスト管理の徹底や収益モデルの転換が、企業の真価を問う鍵になると考えられます。

関連トピックの詳細はこちら