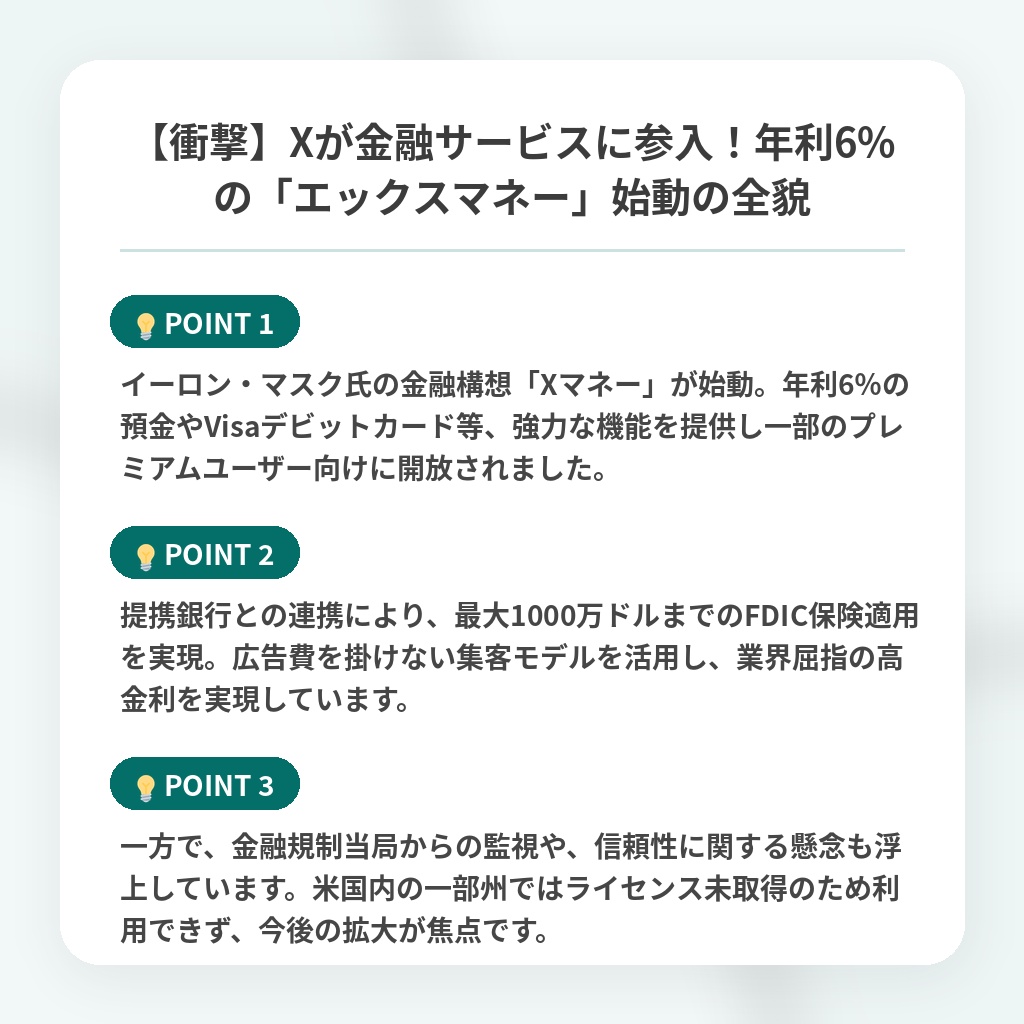

【衝撃】Xが金融サービスに参入!年利6%の「エックスマネー」始動の全貌

Xが展開する金融サービス「エックスマネー」のニュース概要

イーロン・マスク氏が構想していた金融スーパーアプリの一環として、決済サービスであるエックス・マネーが一部のプレミアムユーザー向けに提供を開始しました。

このサービスは年利6%という極めて高い預金金利や、エックスのハンドル名が刻印された金属製のビザデビットカードの発行など、既存の金融機関を強く意識した強力なスペックを特徴としています。

最大1000万ドルまでの預金保護を可能にする仕組みを導入するなど利便性を追求していますが、銀行免許を持たない同社はバンキング・アズ・ア・サービスというモデルを活用して運営を行っています。

顧客獲得のための広告費を金利に上乗せするという戦略をとっていますが、規制当局による監視や一部の州でのライセンス未取得といった課題も残されています。

また、米国の既存の金融サービスとの競合や、同社の信頼性に対する懸念もあり、今後の普及には不透明な側面も存在します。

現時点では米国の一部地域のみで利用可能であり、日本国内での提供については予定されていません。

高金利を実現したXの金融サービスにおける注目ポイント

- イーロン・マスク氏の金融構想「Xマネー」が始動。年利6%の預金やVisaデビットカード等、強力な機能を提供し一部のプレミアムユーザー向けに開放されました。

- 提携銀行との連携により、最大1000万ドルまでのFDIC保険適用を実現。広告費を掛けない集客モデルを活用し、業界屈指の高金利を実現しています。

- 一方で、金融規制当局からの監視や、信頼性に関する懸念も浮上しています。米国内の一部州ではライセンス未取得のため利用できず、今後の拡大が焦点です。

既存の金融サービスを覆すXの戦略と市場の分析・解説

Xの金融参入は、単なる決済機能の追加ではなく、SNSを生活インフラへと進化させる「プラットフォーム経済」の決定的な転換点です。これまでアプリ間の分断でコスト化されていた決済手数料や送金プロセスを、自社エコシステム内で完結させることで、既存の銀行のビジネスモデルを根底から揺るがしています。特に年利6%という破格の金利は、従来の広告モデルからユーザーの資産を囲い込む「金融資本モデル」への脱却を象徴しており、競合するフィンテック企業や伝統的な銀行にとって、看過できない脅威となります。

今後、事態は「ユーザーの信頼」と「法規制」の狭間で激しく揺れ動くでしょう。短期的には、高金利に釣られた資金の流入で急速に規模を拡大しますが、中期的には、預金保護の複雑さが招くリスク管理体制の不備や、匿名性の高いSNS運営と厳格な金融コンプライアンスが衝突する場面が増加するはずです。特に当局がプラットフォームの社会的責任をどこまで強制できるかが焦点となります。最終的には、単なる決済ツールとしてだけでなく、個人の信用情報や全資産を一括管理する強力な「デジタルアイデンティティ」として、欧米の金融市場で既存の金融機関を再編する旗手となるか、あるいは規制当局との対立により頓挫するかの二極化を辿ることになるでしょう。

※おまけクイズ※

Q. 記事の中で言及されている「エックス・マネー」が、銀行免許を持たずにサービスを運営するために活用しているモデルはどれでしょうか?

ここを押して正解を確認

正解:バンキング・アズ・ア・サービス

解説:記事の序盤で言及されています。

選択肢:

1. バンキング・アズ・ア・サービス

2. プラットフォーム経済モデル

3. 金融資本モデル

まとめ

Xが開始した「Xマネー」の年利6%という破格の金利には驚かされます。SNSと金融の融合は生活を劇的に変える可能性を秘めていますが、信頼性や法規制といったハードルは決して低くありません。既存の銀行に代わるインフラとなるには、プラットフォームとしての高い透明性が不可欠です。新たな金融の形が生活の利便性をどこまで高めてくれるのか、今後の規制対応やサービスの拡大を慎重に見守りたいところです。

関連トピックの詳細はこちら