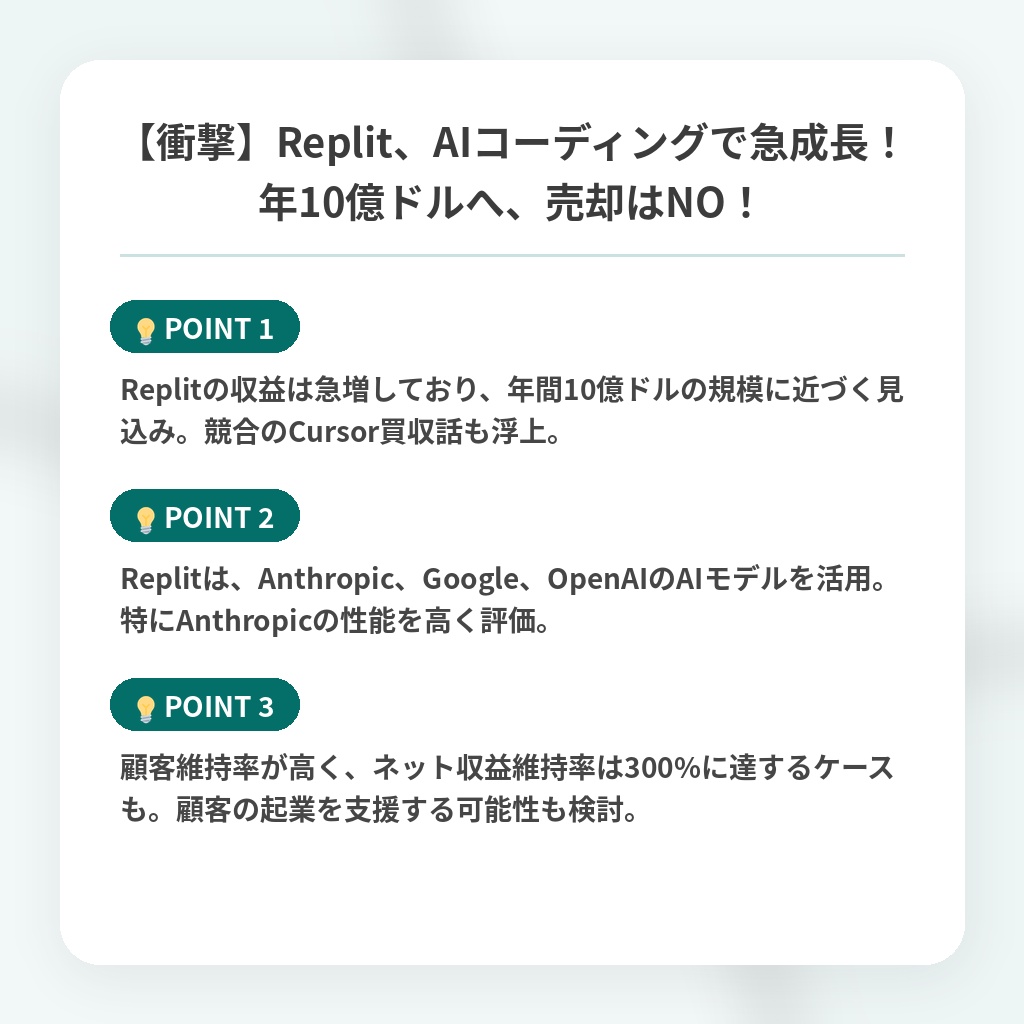

【衝撃】Replit、AIコーディングで急成長!年10億ドルへ、売却はNO!

Replitの成長ニュース概要

ReplitのAmjad Masad氏は、AIコーディング支援企業の成長について語っています。

同社は2024年の年間売上高280万ドルから、年間10億ドルの収益率に達すると予測されています。

競合のCursorがSpaceXに600億ドルで買収される可能性が報じられる中、Replitも売却されるのかという質問に対し、Masad氏は、Cursorが23%のマイナス粗利益率で運営されているのに対し、Replitは経済的に独立性を維持できると主張しました。

Replitは顧客の支出拡大を示す指標であるネット収益維持率が300%に達しており、顧客への投資も検討しています。

Anthropic、Google、OpenAIとの連携について、Masad氏はAnthropicのツール呼び出し能力を高く評価しつつ、GPT-5やGoogleのFlashモデルの価格性能比も評価しています。

企業案件では製品力で勝利することが多く、セキュリティ面でも優位性があると述べています。

顧客の定着率は非常に高く、企業がReplitのフルスタック環境に慣れると、既存のシステムに戻すことは少ないようです。

また、AppleのApp Storeでの承認遅延問題についても触れ、AppleがReplitのiOSアプリ開発機能に脅威を感じているのではないかと指摘し、必要であれば法的措置も辞さない構えを示しています。

Replit上で創業したスタートアップの成長事例も紹介し、顧客への投資も視野に入れていることを明らかにしました。

Stripeとの連携により、Replitを通じた取引額は月次で3桁増加しており、顧客の収益がReplitの収益を上回る時期も近いと見ています。

AIコーディングの注目ポイント

- Replitの収益は急増しており、年間10億ドルの規模に近づく見込み。競合のCursor買収話も浮上。

- Replitは、Anthropic、Google、OpenAIのAIモデルを活用。特にAnthropicの性能を高く評価。

- 顧客維持率が高く、ネット収益維持率は300%に達するケースも。顧客の起業を支援する可能性も検討。

市場と技術の分析・解説

AIコーディング支援市場は、Replitの驚異的な成長率によって、新たな局面を迎えています。

年間売上10億ドルという予測は、単なる数字ではなく、ソフトウェア開発の民主化という大きな潮流を示唆していると言えるでしょう。

競合の買収話が飛び交う中で、Replitが経済的自立を維持できると主張する点は、ビジネスモデルの強固さを示しています。

特に注目すべきは、ネット収益維持率300%という数字です。

これは、既存顧客の継続的な支出増加を示しており、Replitのプラットフォームが顧客にとって不可欠な存在になりつつあることを意味します。

Anthropic、Google、OpenAIとの連携は、AIモデルの進化を取り込みながら、多様なニーズに対応できる柔軟性を示しています。

Appleとの対立は、Replitの存在感の高まりを象徴しています。

App Storeの承認遅延問題は、AppleがReplitのiOSアプリ開発機能に脅威を感じている可能性を示唆しており、今後の法的な展開によっては、プラットフォーム間のパワーバランスに変化が生じるかもしれません。

Stripeとの連携による取引額の増加は、Replitが単なる開発環境ではなく、収益を生み出すプラットフォームへと進化していることを示しています。

今後、Replitが顧客への投資を本格化させることで、更なる成長が期待されます。

※おまけクイズ※

Q. 記事の中で、ReplitのAmjad Masad氏が特に高く評価しているAIモデルは?

ここを押して正解を確認

正解:Anthropic

解説:記事内で、Masad氏はAnthropicのツール呼び出し能力を高く評価していると述べられています。

まとめ

AIコーディング支援Replitが急成長中で、年間10億ドル規模の収益を目指しているとのことです。競合の買収話も出る中、Replitは独自の経済力で独立性を保ち、顧客維持率も非常に高い水準を維持しています。AnthropicをはじめとするAIモデルとの連携も強化しており、今後の進化が楽しみですね。AppleとのApp Storeでのやり取りは少し気になりますが、開発者にとってより良い環境を目指す姿勢は頼もしいです。Replitから生まれる新しいスタートアップにも注目していきたいです。