【衝撃】スペースエックスのSPV投資で悲劇?未公開株の多層構造が招く絶望的な現実

スペースエックス未公開株とSPV投資のニュース概要

スペースエックスが株式公開に踏み切ることで、特別目的会社を介して投資を行ってきた投資家たちの間で混乱が広がっています。

この特別目的会社は、複数の投資家が資金を出し合って特定の企業へ投資する仕組みですが、スペースエックスへの投資需要があまりに高かったため、特別目的会社が別の特別目的会社に出資するという多層構造が構築される事態となりました。

中には四層から五層にも積み重なったケースも存在し、末端の投資家が自身の権利や実際に受け取れる株式の正確な量を知ることは非常に困難になっています。

特に深刻なのは、株式の受け渡しが上位の特別目的会社から順次行われるため、下位層に位置する投資家ほど手元に株が届くまで数ヶ月から最大で九ヶ月ほど待機しなければならない点です。

また、運用過程で発生する手数料による目減りや、上位の管理者と連絡が取れなくなるといったトラブルも報告されており、最悪の場合は株式が全く割り当てられない可能性も懸念されています。

一部の悪質な運用者が架空の投資枠を販売していた疑いもあり、今後株式のロックアップが解除され、分配が本格化するにつれて、こうした構造上の欠陥や不正の実態が次々と明らかになることが予測されています。

多層的な投資構造は非常に複雑で不透明になっており、投資家が全容を把握できないままリスクを抱え込んでいるのが現状です。

多層SPV経由の株式取得リスクと注目ポイント

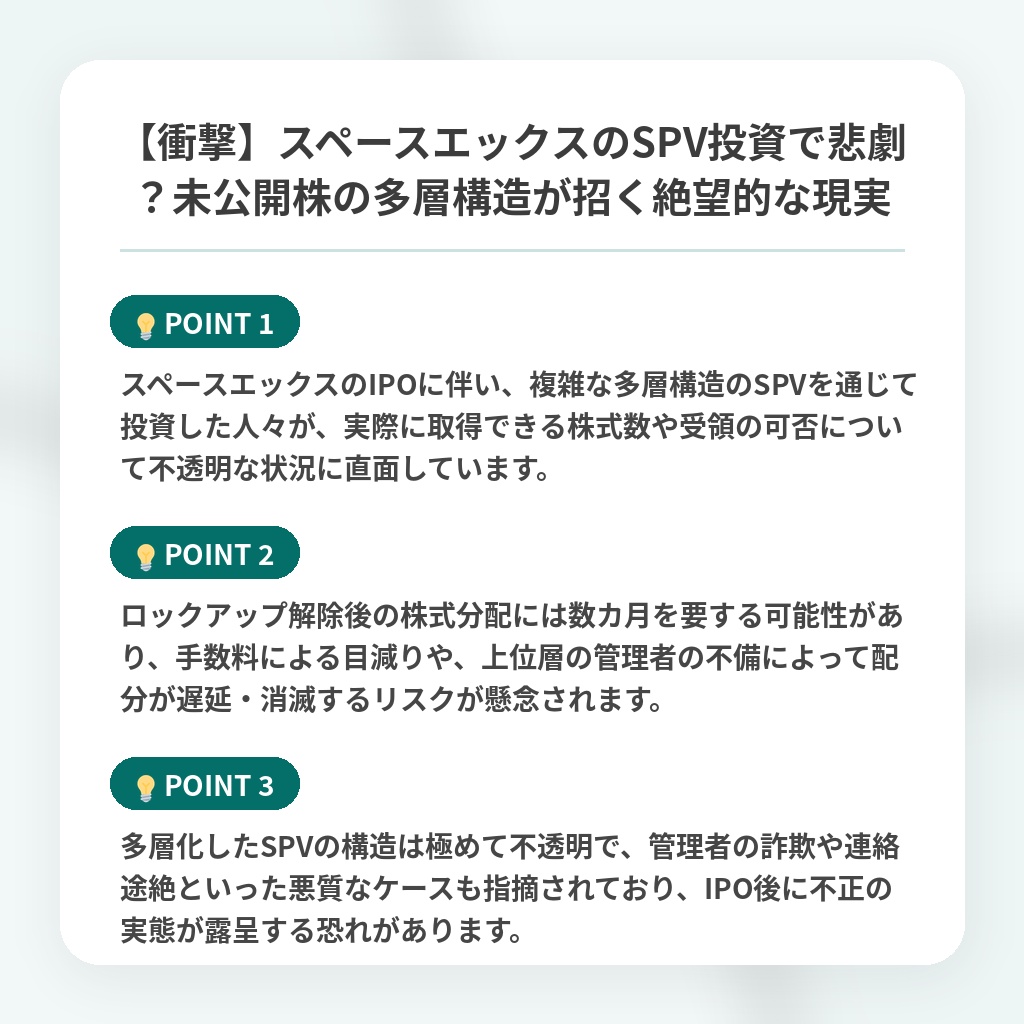

- スペースエックスのIPOに伴い、複雑な多層構造のSPVを通じて投資した人々が、実際に取得できる株式数や受領の可否について不透明な状況に直面しています。

- ロックアップ解除後の株式分配には数カ月を要する可能性があり、手数料による目減りや、上位層の管理者の不備によって配分が遅延・消滅するリスクが懸念されます。

- 多層化したSPVの構造は極めて不透明で、管理者の詐欺や連絡途絶といった悪質なケースも指摘されており、IPO後に不正の実態が露呈する恐れがあります。

未公開株市場の歪みとSPV構造問題の分析・解説

今回の事態は、未公開株市場における「投資の民主化」が招いた構造的な歪みの露呈です。

これまでSPV(特別目的会社)はアクセスの障壁を下げてきましたが、スペースエックスのような極端な多層構造化は、金融取引の透明性を根本から破壊しました。

これは単なる管理上の不備ではなく、資本の帰属先を証明するはずの帳簿が、多重構造の中で実体性を失うというパラダイムシフトを意味しています。

今後は、アントロピックやアンドゥリルが既に導入しているような、SPVの多層化を禁止する動きが業界標準となるでしょう。

近い将来、分配の遅延や手数料による目減りが顕在化する中で、架空の投資枠を巡る訴訟が相次ぎ、未公開株流通市場に対する規制当局の監視が劇的に強化されると予測されます。

※おまけクイズ※

Q. 記事の中で言及されている、スペースエックスへの投資における「多層構造」の弊害として最も適切なものは?

ここを押して正解を確認

正解:下位層の投資家ほど、株式の受け取りまでに最大で数ヶ月以上の待機期間が発生する可能性がある。

解説:記事の序盤で言及されています。上位の特別目的会社から順次分配が行われるため、下位層の投資家は手元に株が届くまで数ヶ月から最大で九ヶ月ほど待機が必要となる場合があります。

まとめ

スペースエックスのIPOを巡り、多層化された特別目的会社(SPV)の不透明さが深刻な問題となっています。末端の投資家が自身の権利を把握できず、分配の遅延や手数料による資産目減り、最悪の場合は配分そのものが消滅するリスクに晒されています。投資の民主化の裏で透明性が失われた現状には強い危機感を覚えます。今後は規制当局による監視強化が不可欠ですが、投資家側も「複雑な構造には相応のリスクがある」ことを改めて肝に銘じるべきです。