【速報】ピンタレスト決算:売上高18%増、株価17%急騰!AIが牽引する好調なソーシャルコマース

ピンタレスト決算のニュース概要

ピンタレストのビル・レディCEOは、カリフォルニア州ベバリーヒルズで開催されたミルケン・インスティテュート・グローバル・カンファレンスで講演しました。

ピンタレストは月曜日、第1四半期の決算を発表し、売上高と利益の両方で市場予想を上回りました。

この報告を受けて、株価は17%急騰しました。

LSEGの分析者コンセンサスによると、1株当たり利益は調整後で27セントに対し、予想は23セントでした。

売上高は10億1000万ドルで、予想の9億6600万ドルを上回りました。

ピンタレストの第1四半期の売上高は、前年比で18%増加しました。

しかし、純損失は7359万ドルとなり、1株当たり12セントの損失を計上しました。

前年同期は、純利益が892万ドル、1株当たり1セントでした。

ピンタレストは、第2四半期の売上高が11億3000万ドルから11億5000万ドルの範囲になると予想しており、ウォール街の予想である11億1000万ドルを上回る見込みです。

また、第2四半期の調整後EBITDA(利払い前・税引前・減価償却前利益)は、2億5600万ドルから2億7600万ドルの範囲になると発表しました。

分析者の予想は2億6100万ドルでした。

第1四半期のEBITDAは2億700万ドルで、分析者の予想である1億7600万ドルを上回りました。

第1四半期のグローバル月間アクティブユーザー数は、前年比で11%増加し、6億3100万人に達しました。

これは分析者の予想と一致する結果です。

好決算と株価の注目ポイント

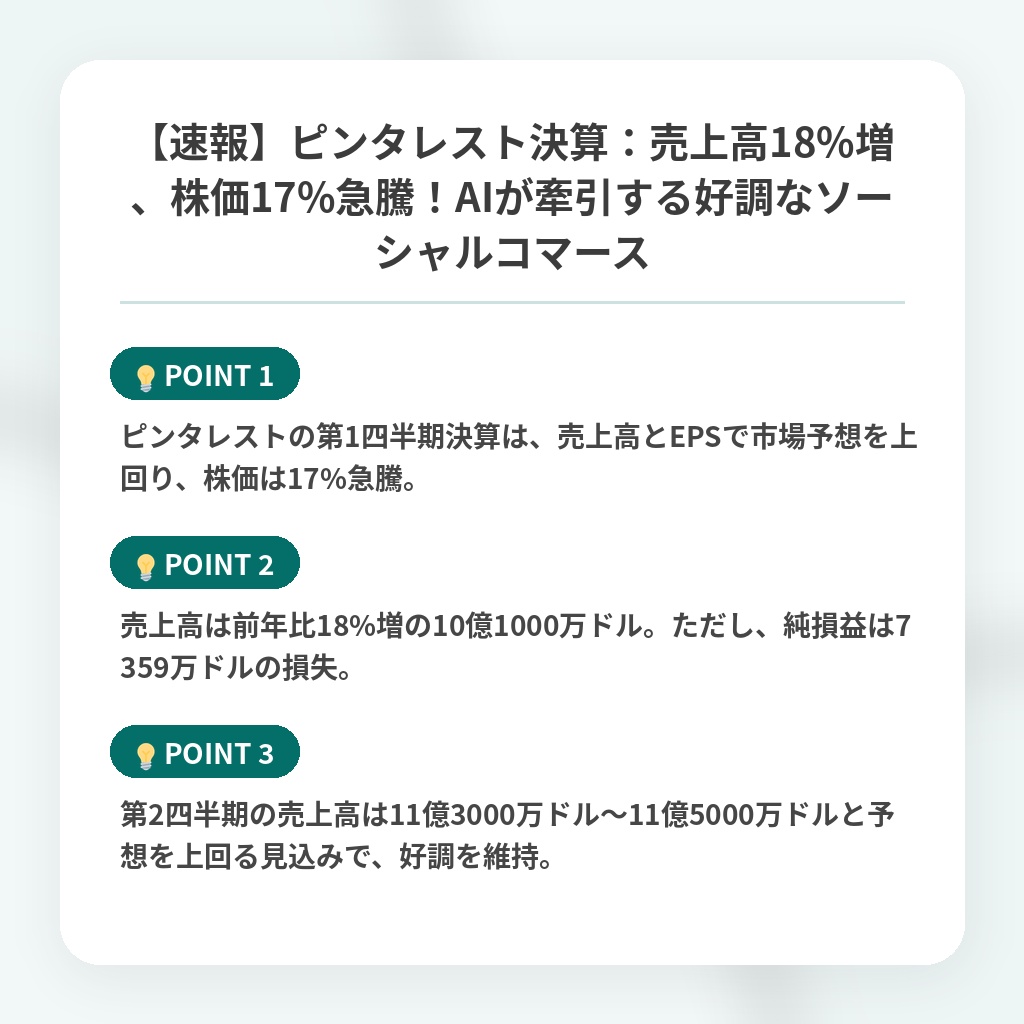

- ピンタレストの第1四半期決算は、売上高とEPSで市場予想を上回り、株価は17%急騰。

- 売上高は前年比18%増の10億1000万ドル。ただし、純損益は7359万ドルの損失。

- 第2四半期の売上高は11億3000万ドル~11億5000万ドルと予想を上回る見込みで、好調を維持。

ソーシャルコマースの分析・解説

ピンタレストの好決算は、単なる数字の向上ではありません。

それは、ソーシャルコマースの未来を指し示す重要なシグナルです。

表面的な売上高の増加だけでなく、EBITDAの大幅な改善は、同社の収益化戦略が着実に成果を上げていることを示唆しています。

特に注目すべきは、月間アクティブユーザー数の増加です。

これは、ピンタレストが依然として高いエンゲージメントを維持し、新たなユーザーを獲得し続けていることを意味します。

AIを活用したレコメンデーション機能の強化が、ユーザー体験の向上に貢献していると考えられます。

しかし、純損失が続いている点は懸念材料です。

マーケティング投資の増加が主な要因ですが、今後の成長戦略において、コスト管理の重要性が増すでしょう。

今後は、広告主向けのターゲティング精度向上や、新たな収益源の開拓が求められます。

ピンタレストは、インスピレーションから購買へと繋がる独自のプラットフォームを確立しつつあります。

競合他社との差別化を図り、ソーシャルコマース市場におけるリーダーシップを確立していくことが期待されます。

株価の急騰は、市場からの強い信頼の表れであり、今後の成長への期待が高まっていることを示しています。

※おまけクイズ※

Q. 記事の中で、ピンタレストの第1四半期のグローバル月間アクティブユーザー数は、前年比で何%増加しましたか?

ここを押して正解を確認

正解:11%

解説:記事の終盤、「第1四半期のグローバル月間アクティブユーザー数は、前年比で11%増加し、6億3100万人に達しました。」と記載されています。

まとめ

ピンタレストが第1四半期決算を発表し、売上高と利益が市場予想を上回ったことで株価が急騰しました。ユーザー数は引き続き増加しており、AIを活用したレコメンデーション機能も好調なようです。一方で、純損失が続いているため、今後のコスト管理や新たな収益源の開拓が課題となります。インスピレーションから購買に繋がる独自の強みを活かし、ソーシャルコマース市場での更なる成長が期待されます。私たちユーザーも、よりパーソナライズされた発見を楽しめそうですね。

関連トピックの詳細はこちら