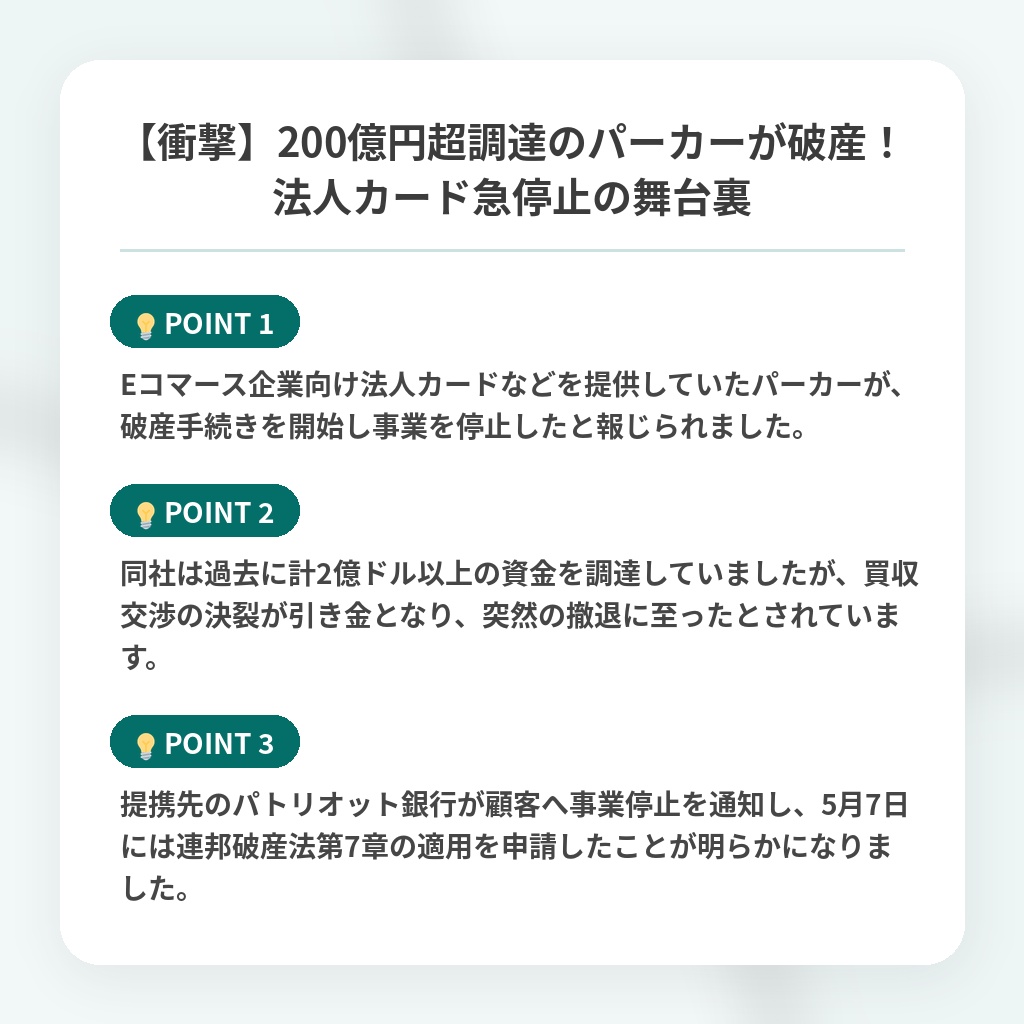

【衝撃】200億円超調達のパーカーが破産!法人カード急停止の舞台裏

パーカーによる破産申請と事業停止のニュース概要

Eコマース企業向けに法人カードや銀行サービスを提供していたスタートアップであるパーカーが、破産申請を行い事実上の事業停止に追い込まれました。

同社はワイクイネーターの2019年冬期プログラムに参加し、バラーベンチャーズなどが主導する形で多額の資金調達を行っていました。

2023年にサービスを開始した同社は、独自の審査プロセスを通じてEコマース事業者のキャッシュフローを的確に評価できることを強みとして掲げていました。

しかし、現在はウェブサイト上で資金調達額を誇示しているものの、実際には提携先のパトリオットバンクから顧客へ事業停止が通知される事態となっています。

5月7日に提出された連邦破産法第7章の申請書類によると、同社は5000万ドルから1億ドルの資産と負債を抱え、多数の債権者が存在する状況です。

専門家からは買収交渉の決裂が引き金になったとの指摘もあり、提携銀行の監督体制を問う声も上がっています。

ヤシン・シブース最高経営責任者は事業停止について公に明言していませんが、自身の投稿では過剰な採用や短絡的な意思決定を反省する内容を述べています。

かつては2億ドル以上の調達と6500万ドルの収益をアピールしていましたが、急激な失速により幕を閉じることとなりました。

法人カード提供パーカーの破産と撤退の注目ポイント

- Eコマース企業向け法人カードなどを提供していたパーカーが、破産手続きを開始し事業を停止したと報じられました。

- 同社は過去に計2億ドル以上の資金を調達していましたが、買収交渉の決裂が引き金となり、突然の撤退に至ったとされています。

- 提携先のパトリオット銀行が顧客へ事業停止を通知し、5月7日には連邦破産法第7章の適用を申請したことが明らかになりました。

パーカー破産に見るフィンテック市場の分析・解説

パーカーの破綻は、AIを活用した与信判断がいかに「見せかけの優位性」に陥りやすいかを浮き彫りにしました。

Eコマース特化というニッチな領域であっても、不透明な経済環境下では独自のアルゴリズムだけではリスクを抑えきれません。

今回の事例は、BaaSモデルにおいて「提携銀行の監督責任」と「スタートアップの急成長戦略」が根本的に衝突し、崩壊したことを示唆しています。

今後は、フィンテック分野の投資家が収益性や成長率だけでなく、与信ポートフォリオの健全性という古典的な指標をより厳しく評価するようになるでしょう。

また、提携銀行側でも自社ブランドを預けるプログラムに対するリスク管理が強化され、安易な提携は淘汰されていくことが予想されます。

※おまけクイズ※

Q. 記事の中で言及されている、パーカーの事業停止の引き金になった可能性が指摘されている出来事は?

ここを押して正解を確認

正解:買収交渉の決裂

解説:記事の本文および注目ポイントにて、買収交渉の決裂が事業停止の引き金になったとの指摘が言及されています。

まとめ

Eコマース向け金融サービスを展開していたパーカーの破産は、急成長を追うスタートアップの脆さを浮き彫りにしました。独自の与信アルゴリズムを掲げても、経済環境の悪化や提携銀行との連携不全が重なれば防衛は困難です。今回の件は、フィンテック界隈で「成長性」一辺倒の評価が見直される転換点になるはずです。投資家も利用者も、改めて健全なリスク管理と持続可能な収益モデルの重要性を問い直す必要があると感じています。

関連トピックの詳細はこちら