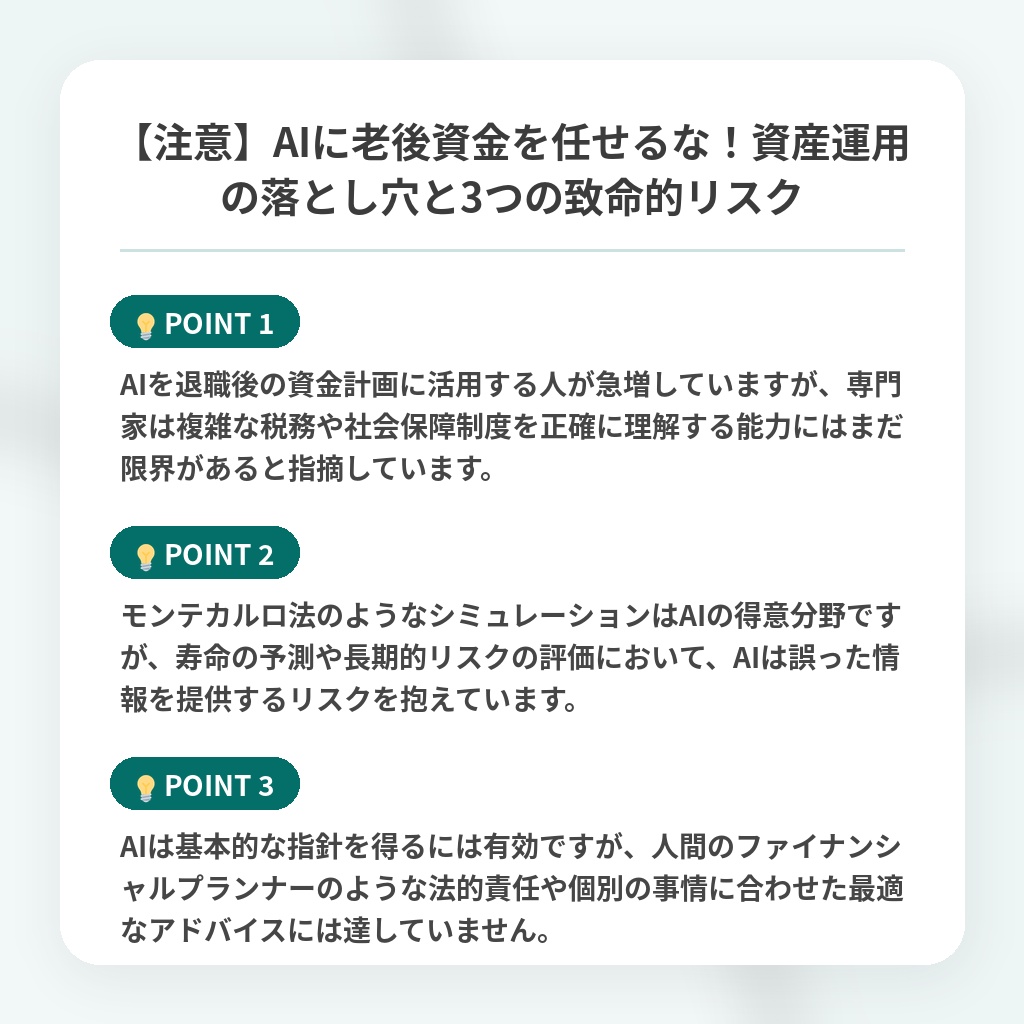

【注意】AIに老後資金を任せるな!資産運用の落とし穴と3つの致命的リスク

AIを活用した老後資金計画のニュース概要

現在、多くの人々が老後の資金計画を立てるためにAIを活用し始めています。

生活費の高騰や貯蓄不足により、引退時期を先延ばしにする労働者が増える中で、AIへの期待が高まっているからです。

専門家の中には、AIによるモンテカルロ法などのシミュレーションは初期段階の計画として役立つ可能性があると評価する声があります。

しかし一方で、AIの利用には大きなリスクが潜んでいると警告する識者も存在します。

AIは税制や複雑な社会保障制度の規定を正確に把握できていないことが多く、またウォール街の一般的な指針に基づいて学習しているため、個人の利益を最優先する経済的な助言としては不十分な側面があります。

実際に主要なAIチャットボットにシミュレーションを依頼すると、寿命の想定や長期介護費用の考慮漏れにより、回答が大きく揺れるケースが確認されました。

AIは基礎知識の整理には有用ですが、投資に対する心理的な不安を解消したり、個別の複雑な状況に適した高度な判断を下したりすることはまだ困難です。

現時点ではAIの助言を鵜呑みにせず、その前提条件や不確実性を批判的に検証する姿勢が不可欠です。

資産運用におけるAI活用と限界の注目ポイント

- AIを退職後の資金計画に活用する人が急増していますが、専門家は複雑な税務や社会保障制度を正確に理解する能力にはまだ限界があると指摘しています。

- モンテカルロ法のようなシミュレーションはAIの得意分野ですが、寿命の予測や長期的リスクの評価において、AIは誤った情報を提供するリスクを抱えています。

- AIは基本的な指針を得るには有効ですが、人間のファイナンシャルプランナーのような法的責任や個別の事情に合わせた最適なアドバイスには達していません。

AIと老後資金を巡る未来の分析・解説

AIによる老後資金計画の普及は、金融アドバイスの民主化という側面と、責任の所在が曖昧な「アルゴリズムの罠」という二面性を持っています。

今回の現象が示唆するのは、AIが専門知識を補完する補助ツールから、個人の経済的命運を左右する「実質的なアドバイザー」へと変貌を遂げつつあるというパラダイムシフトです。

しかし、現状のAIはウォール街の画一的な資産運用理論を学習しており、個人の長寿リスクや税制の最適化といった、より人間に固有の複雑な課題に対処できる段階にはありません。

今後、この領域では、AIが提示した計画の論理的破綻を人間が指摘する「人間による検証」が必須のプロセスとなります。

短期的には、AIの回答を盲信する層による経済的な損失が顕在化し、それに対する法的責任の是非を巡る論争が激化するでしょう。

中長期的には、AIのアドバイスに特化した規制が整備され、人間とAIが役割を分担するハイブリッド型のアドバイザリーモデルが金融業界の新たな標準になると予測されます。

※おまけクイズ※

Q. 記事の中で、AIを用いた老後資金のシミュレーションにおいて注意すべき点として挙げられているものは?

ここを押して正解を確認

正解:寿命の想定や長期介護費用の考慮漏れにより、回答が大きく揺れることがある。

解説:記事の序盤で言及されています。

まとめ

老後資金の計画にAIを活用する人が増えていますが、AIは複雑な税務や個別の事情への対応がまだ不十分です。便利な半面、予測の誤りや制度の理解不足といったリスクも潜んでいます。AIはあくまで基礎知識を得るための補助ツールと捉え、自身の資産を守るためにも、最終的な判断は人間の専門家と相談するなど慎重に行うべきです。技術の進化に期待しつつ、今はAIの回答を鵜呑みにせず、批判的に検証する姿勢を大切にしたいですね。

関連トピックの詳細はこちら