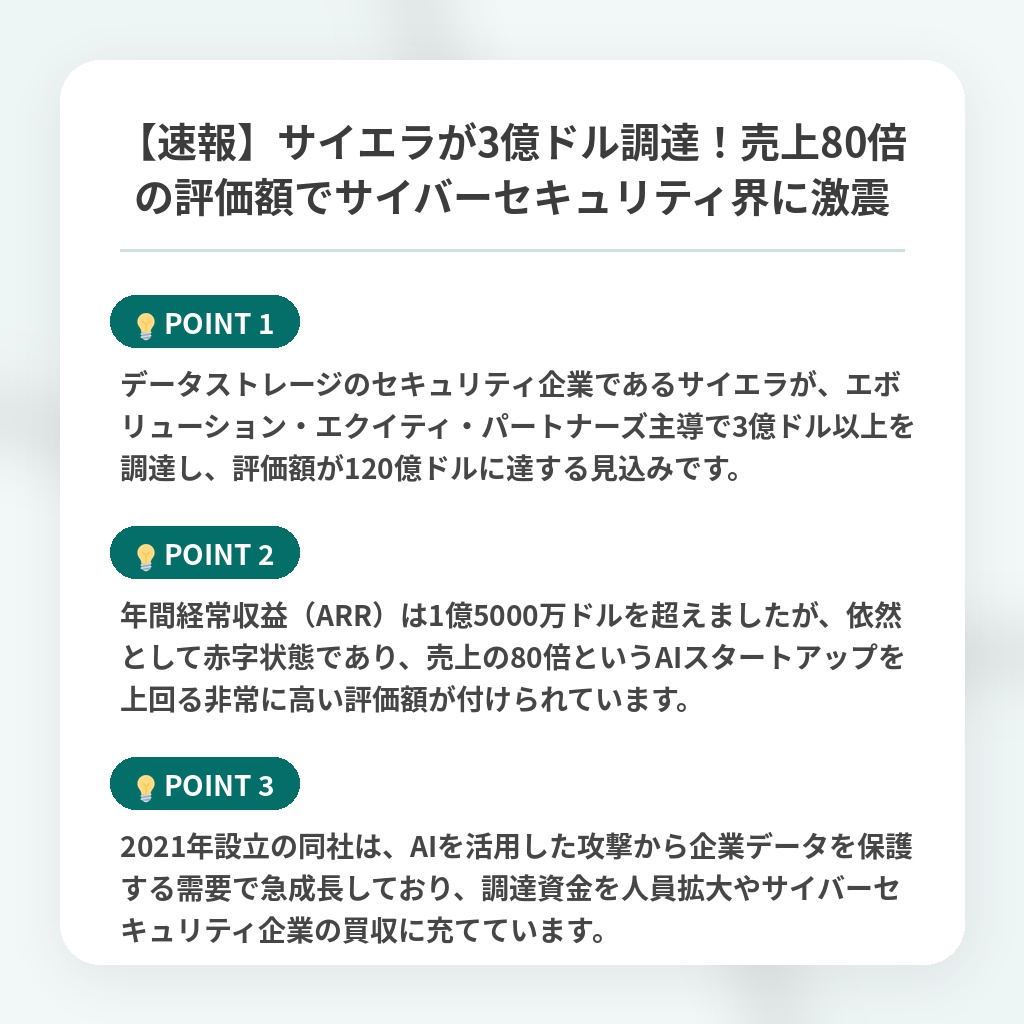

【速報】サイエラが3億ドル調達!売上80倍の評価額でサイバーセキュリティ界に激震

サイエラの巨額資金調達のニュース概要

データストレージのセキュリティ企業であるサイエラが、エボリューション・エクイティ・パートナーズが主導する約3億ドル以上の資金調達を最終調整しています。

今回の調達における同社の評価額は120億ドルに達する見込みです。

同社の年間経常収益は1億5000万ドルを超えていますが、利益は出ていない状況です。

この評価額は年間経常収益の80倍という極めて高い水準にあり、急成長するAI関連のスタートアップ企業と比較しても異例の数値です。

同社は売上以上に資金を投じており、特に営業スタッフの採用に注力しています。

今年に入ってから約500人の雇用を拡大したと報告されています。

今回の調達は、ブラックストーンなどが主導し90億ドルの評価額で4億ドルを調達したシリーズFからわずか5か月後の出来事です。

これにより同社の累計調達額は20億ドル以上に達します。

2021年に設立されたサイエラは、AIを悪用した攻撃から企業のデータを守るプラットフォームとして需要を拡大しており、顧客にはフォーチュン500企業の5分の1が含まれています。

同社は調達した資金を事業損失の補填や、ライフトやジニー・セキュリティといった他のサイバーセキュリティ企業の買収に充てています。

評価額120億ドル突破!サイエラの注目ポイント

- データストレージのセキュリティ企業であるサイエラが、エボリューション・エクイティ・パートナーズ主導で3億ドル以上を調達し、評価額が120億ドルに達する見込みです。

- 年間経常収益(ARR)は1億5000万ドルを超えましたが、依然として赤字状態であり、売上の80倍というAIスタートアップを上回る非常に高い評価額が付けられています。

- 2021年設立の同社は、AIを活用した攻撃から企業データを保護する需要で急成長しており、調達資金を人員拡大やサイバーセキュリティ企業の買収に充てています。

サイバーセキュリティ市場における分析・解説

サイエラの異常とも言える高評価は、サイバーセキュリティが「守りの投資」から「AI時代の生存戦略」へ完全に変容したことを示唆しています。

年間経常収益の80倍という評価額は、従来のSaaSモデルの枠組みを超え、同社をデータ保護のインフラ基盤として位置づけている投資家の熱狂的な期待の表れです。

短期間での大規模調達は、競合をM&Aで飲み込み市場を独占する「勝者総取り」のフェーズへ突入したことを意味します。

今後は、サイエラが獲得した莫大な資金を投じて技術の垂直統合を進めることで、サイバー防衛の標準化を加速させるでしょう。

しかし、利益を度外視した急激な拡張は、成長が鈍化した瞬間に市場からの厳しい評価に直面するリスクも孕んでいます。

今後の数四半期で、買収した企業の技術統合がどれだけ迅速かつシームレスに行えるかが、この巨大な企業価値を正当化する唯一の鍵となります。

※おまけクイズ※

Q. 記事の中で言及されている、サイエラの評価額が年間経常収益の何倍に達しているか?

ここを押して正解を確認

正解:80倍

解説:記事の序盤で言及されています。

まとめ

データストレージのセキュリティ企業、サイエラが評価額120億ドルという異例の規模で資金調達を調整中です。売上の80倍に達する評価は、サイバー防衛がAI時代のインフラとして不可欠であることを物語っています。現在は買収と人員拡大による「勝者総取り」の戦略をとっていますが、利益度外視の急拡大にはリスクも伴います。巨額の投資に見合う技術統合を実現できるか、今後数四半期の同社の動向から目が離せません。

関連トピックの詳細はこちら